スモールビジネスに影響の大きいインボイス制度。。消費税について勉強されて「簡易課税制度といういのがあるのね」と、理解が深まっている方も多いとおもいます。ここにきて令和5年改正において2割特例と言う話がでできました。一体どういう内容なのか見ていきたいと思います。

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすく解説するために法律の詳しい内容を省略、簡素化しています。

消費税の納税が売上にかかる消費税の2割にできます!

制度の内容

2割特例とは、今まで消費税を納税していなかった免税事業者がインボイスを登録するために、消費税の課税事業者となる場合に、事務負担の軽減や税負担を考慮して、消費税の納税額を売上にかかる消費税(正しくはその年の課税標準額にかかる消費税)の2割とすることができる。というものです。

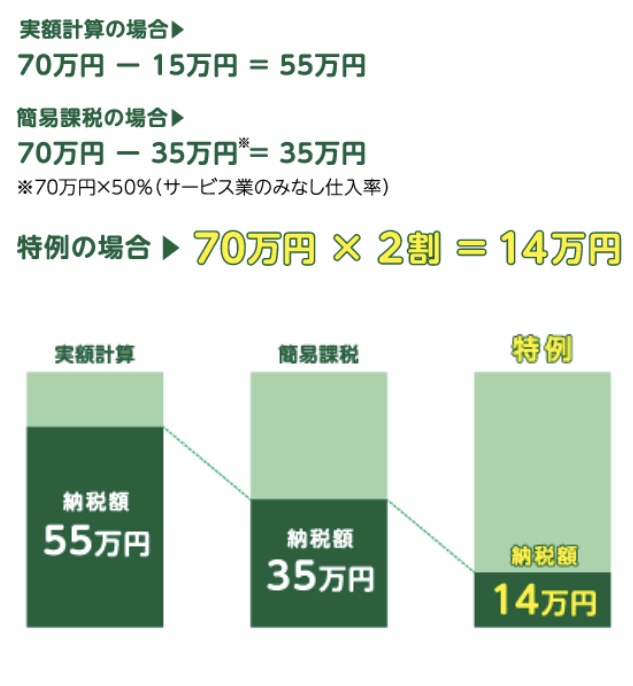

売上が700万円 消費税70万円

経費150万円 消費税15万円の場合

原則計算 簡易課税 特例計算

それぞれの消費税額の比較すると。。

事務負担が軽減される簡易課税制度で、みなし仕入れ率が80%の場合と同じになります

対象となる事業者は

この特例が適用できるのは、インボイス発行事業者の登録をしたことにより課税事業者となった事業者です。

ただし、基準期間の課税売上高が1000万円を超える場合など、インボイスに関係なく、消費税の納税義務者となる場合はこの2割特例は使えません。

例えば

| 年分 | 令和3年(2021) | 令和4年(2022) | 令和5年(2023) | 令和6年(2024) | 令和7年(2025) | 令和8年(2026) |

| 課税売上高 | 800万円 | 1200万円 | 900万円 | 1300万円 | 1200万円 | 1500万円 |

| 何年分の基準期間となるか | 令和5年 | 令和6年 | 令和7年 | 令和8年 | 令和9年 | 令和10年 |

| 2割特定の適用は? | 適用できる | 適用できない | 適用できる | 適用できない |

上表のように、インボイスを登録することによって課税事業者となった場合でも、基準期間の課税売上高が1000万円を超える場合には、その年の計算において、この特例は使えないので注意が必要です。

インボイスを登録することで課税事業者となった場合でも、その年の基準期間が1000万円を超えていないかは確認する必要がありますね。

適用できる期間は?

対象となるのは

令和5年(2023年)10月1日〜令和8年(2026年)9月30日を含む課税期間 です。

(※令和5年10月1日に登録した場合)

個人事業主の場合は 令和5年分(10月から12月分)から令和8年分の申告

3月決算法人の場合は 令和6年3月決算(10月から3月)から令和9年3月決算分の申告

手続きは必要?

この特例を受けるための事前の届出は必要ありません。

確定申告書に設けられる記載欄に適用を受けることを記載するだけで適用できます。

イメージとしては下図のようになるようです。

申告の時にこの特例を適用するかどうか決めるので、事前に簡易課税選択届出を出していたとしても、

2割特例を適用することが可能です。

事前の届出がいらないのは消費税法においては、珍しいことです。消費税の制度に慣れない納税者に配慮した形で非常に使いやすい特例となっていますね。

コメント