2023年10月1日から始まるインボイス制度を踏まえ、現在の売上が1000万円以下である免税事業者の方も、消費税について考え悩んでいるのではないでしょうか?

そこで今回は小規模事業者の消費税について、特に売上が5000万円以下の事業者が使える簡易課税制度について詳しくまとめます。

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすく解説するために法律の詳しい内容のうち、必要でない内容については省略、簡素化しています。

現在は前々年の売上が1000万円を超える場合に消費税の納税義務が発生します。

事業を開始した年と、その次の年は消費税の納税義務はなく、売上が1000万円を超えると、その2年後の消費税について考え始めるというのが、一般的でした。

しかし、インボイス制度の開始を前にインボイス発行事業者の申請も始まり、売上が1000万円以下の事業者でも消費税の課税事業者を選ぶ方も増えることになります。(免税事業者がインボイス発行事業者に登録するべきかの判断については以前に書いています)

小規模事業者は消費税の計算方法を2種類から選べます。

原則による消費税の計算

消費税を受け取った事業者は、原則として受け取った消費税から仕入れや経費にかかった消費税を差し引きして、その差額を納付します。

この原則による計算は簡単そうですが、実は一つ一つの取引について消費税がかかる取引き(課税取引)なのかそうでない取引き(非課税取引や不課税取引)なのかを検討する必要があります。

非課税取引とは、土地の譲渡、貸付有価証券の譲渡預金利子住宅の貸付などがあり詳しくはhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6201.htm

不課税取引は給料や保険金などで、詳しくはhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6157.htm

売上については、事業ごとに課税売上か非課税売上か判断できることが多く、そんなに複雑さはありません。ただ経費については、その取引のうちに消費税のかからない取引がないかをチェックし、その取引きにかかる消費税は仕入れ等にかかる消費税には含めずに計算しなくてはいけません。

また、消費税がかかる取引の中にも、10%のものと8%(軽減税率かが適用されたり、消費税が上がる前に契約していたリース取引きなどが該当します。)のものがあるため、その計算にさらに手間がかかることとなります。

そこで、小規模事業者の事務負担を軽減するために簡易課税制度による計算が認められています。

簡易課税制度とは

前々年の売上が5000万円以下である小規模事業者は簡易課税制度により消費税を計算することができます。

簡易課税制度による計算

簡易課税を選択した場合には、実際の仕入等にかかる消費税額とは関係なく、課税売上高によって納付する消費税額が決まります。

簡易課税の場合は、仕入れ等にかかる消費税額をその取引をチェックして計算する必要がなく、売上にかかる消費税額が把握できれば、納付する税額が計算できます。そのため事務負担を軽減できるのです。

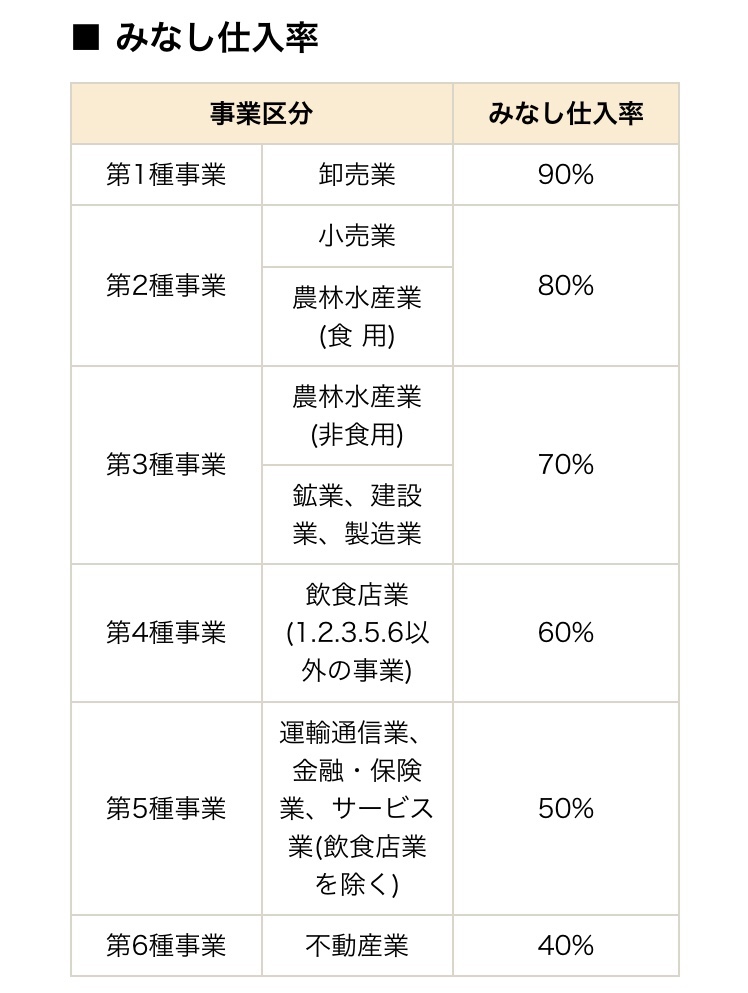

みなし仕入率

「みなし仕入率」は、その事業の業種によって割合が決められています。

卸売業は、他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業であるため、売上にかかる経費の大部分を課税仕入れが占めるため、みなし仕入率は高くなっています。

たとえば、雑貨を一般消費者への販売をしている事業者が簡易課税制度を適用した場合、小売業に該当し、みなし仕入れ率は80%となります。

この場合に、売り上げにかかる消費税額(例では200万円)さえ把握すれば、仕入れ等にかかる消費税額は受取消費税×80%と算定でき、消費税の納税額を簡単に計算することができます。

例)売上が2200万円 売り上げにかかる消費税額が200万円の場合

200万円ー200万円×80%=40万円 40万円が納付額です。

原則か簡易かどちらが節税効果があるかは一概に言えない

簡易課税制度は事務負担が軽減されるというメリットがありますが、納付する消費税の額が少なくなり節税できるとは限りません。

一般的には、みなし仕入率の高い卸売業や小売業の場合、簡易課税制度を適用する方が有利と言われます。ただ、例年にない多額の設備を購入した年は原則法で計算する方が有利な場合もあります。

また、みなし仕入率が低い業種でも、消費税のかからない経費(人件費など)が大きい場合には、簡易課税制度が有利になる場合もあり、それぞれの事業ごとに検討する必要があります。

当事務所の場合、簡易課税制度を適用できる事業者については、消費税額の申告をするたびに毎年、原則法と簡易課税制度と両方の消費税額を算出して、今後の消費税について簡易課税制度を適用するかどうかの検討をしています。

簡易課税制度を適用するには、届出が必要です

簡易課税制度の適用を受けるためには、2つの要件があります。

- その年の前々年(2年前)の課税売上高が5,000万円以下の事業者であること

- その年の前日までに「消費税簡易課税制度選択届出書」を提出していること

例えば個人事業主の場合2021年の消費税については、申告期限は2022年3月31日です。この消費税の申告を簡易課税制度で計算したい場合、2020年12月31日までに届出を提出する必要があります。

法人で2022年3月決算の場合、申告期限は2022年5月31日で、簡易課税制度選択届出書の提出期限は2021年3月31日です。

簡易課税制度適用する場合、納税額を計算する段階になって届出を出すのでは間に合いません。これまでの事業内容を検討して今後の見通しを立て、前もって届け出を出すことが必要です。

簡易課税制度をやめる場合と2年間の継続適用について

簡易課税制度の適用を受けている事業者が、その適用をやめようとする場合には、その年の前日までに、「消費税簡易課税制度選択不適用届出書」提出する必要があります。

また、簡易課税制度の適用を受けている事業者は、2年間継続して適用した後でなければ、「消費税簡易課税制度選択不適用届出書」を提出して、その適用をやめることはできません。

一度届出を出すと2年間は必ず簡易課税制度が適用されるので、この年だけ1年だけ簡易課税を受けたいということはできません。

まとめ

2年前の売上が5000万円以下の事業者は簡易課税制度により、事務負担の少ない制度を選択することができます。ただ、簡易課税制度が必ずしも節税になるとも限りません。

簡易課税制度を適用するには、申告の時になって届出を出すのでは間に合いません。また一度届を出すと2年間は継続して適用があり、やめるときにも届け出を出す必要があります。

この制度を適用する場合は事業内容を検討して今後の見通しを立て準備することが大切です。

コメント