2023年10月1日から始まるインボイス制度ですが、制度の開始にさきがけて2021年10月1日から「適格請求書発行事業者」いわゆるインボイス発行事業者の登録申請が開始されました。現在、消費税の免税事業者で消費税の申告をしていない事業者の方は登録した方がいいのかどうか、悩まれているのではないでしょうか?

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすく解説するために法律の詳しい内容のうち、必要でない内容については省略、簡素化しています。

インボイス制度とは

インボイス制度とは、消費税の申告時、仕入税額控除の適用を受けるためには、原則として、税務署長に申請をして登録を受けた課税事業者である「適格請求書発行事業者」が交付する「適格請求書」(インボイス)の保存等が必要となるという制度です。

そのため、課税事業者(買手)は仕入れ先からインボイスを交付してもらえなければ、消費税の申告の際にその仕入れについての消費税を控除できません。

そうすると、インボイスを発行しない事業者(売手)がこれまで売上として請求していた消費税の金額を請求することが難しくなったり(実質的な値下げ)、課税事業者(買手)から取引自体を断られると言う可能性も出てきます。

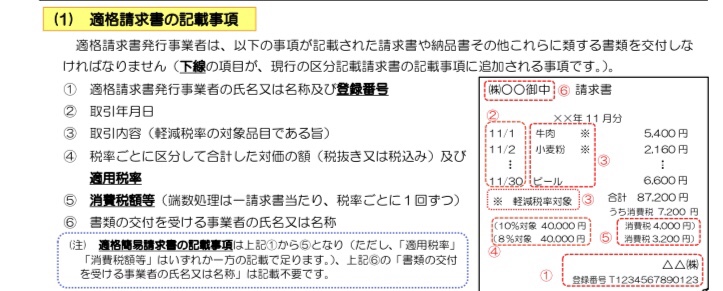

なお、インボイスは下図の記載事項を満たした請求書等をいいます。

免税事業者はインボイス発行事業者の登録をすべきかどうか?

インボイス発行事業者は基準期間(一般的に2年前)の売上が1000万円以下であっても免税事業者にはならず、消費税の申告義務が生じることになります。

登録をしなくても影響はないケース

現在消費税の免税事業者(売手)で、売上の相手(買手)が一般の消費者の場合は、売上相手の消費税の申告を考慮しなくても良いため、インボイス登録事業者にならなくても、事業への影響は少ないといえます。

一般消費者は購入するときに、売手の事業者がインボイス登録事業者かどうかを気にしていないということです。なので、売上金額に消費税の金額を含めて請求していても特に問題にならないと思われます。

登録をした方が良いケース(課税事業者になる)

現在売上が1000万円超で消費税の課税事業者である場合は、迷うことなく登録することと思います。

一方、現在、消費税の免税事業者で、売上の相手先(買手)が事業者である場合は登録した方が良いと思われます。

相手先(買手)に対してインボイスの発行ができないと、相手先の消費税の計算上、その取引にかかる消費税が控除できないため、相手先にとって不利な条件になります。そのことからインボイス発行事業者としか取引しない、またはできるだけインボイス発行事業者で。。。と考える可能性が出てくるからです。

また、これまでは免税事業者であっても、売上に消費税を上乗せして請求していた場合、インボイス発行事業者でない=免税事業者ですので、堂々と消費税分を請求することは難しくなり、消費税上乗せ分がなくなると実質的には値引きしたと同じことになってしまいます。

インボイス発行事業者は公表されます

インボイス発行事業者は

- 事業者の氏名または名称

- 登録番号、登録年月日

- 法人の場合は本店または主たる事務所の所在地

がインターネットを通じて公表されます。

取引先がインボイス発行事業者かどうか、誰でもインターネットで調べることが可能になります。

登録申請のスケジュール

登録申請は2021年10月1日から可能です。

インボイス制度が導入される2023年10月1日から登録を受けるためには、原則として2023年3月31日までに登録申請書を提出する必要があります。

消費税の計算方法は?簡易に計算できる方法もあります。

消費税の計算方法は、原則による計算と簡易課税という特例による計算との2種類あり、事業者が自らが有利になる計算方法を選択することができます。

原則による消費税の計算方法

消費税を受け取った事業者は、原則として受け取った消費税から仕入れや経費にかかった消費税を差し引きして、その差額を納付します。

簡易課税制度による計算

簡易課税を選択した場合には、実際の仕入等にかかる消費税額とは関係なく、課税売上高によって納付する消費税額が決まります。

簡易課税制度は仕入にかかった消費税額を計算する必要がないので、原則法に比べて事務負担が軽くすむというメリットがあります。

原則と簡易課税制度とのどちらが消費税の納付額が少なくなるかは、事業者によって異なります。

また、簡易課税制度はその適用を受けようとする課税期間の前々年(2年前)の課税売上高が5,000万円以下で、かつ、その適用を受けようとする課税期間の開始の日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

まとめ

免税事業者で取引の相手が事業者が多い場合は、インボイス発行事業者に登録して自らも納税義務者になることが良いと思います。初めての消費税の申告でご自分で申告をする場合、計算を簡易にできる簡易課税制度という特例もあるので、検討してみてはいかがでしょうか。

コメント