2023年10月から開始されるインボイス制度。ただ、このインボイス制度、適用期間が限定されている経過措置や、特例が多数あります。原則だけ知っていてても実際の運用は難しく、特例で控除ができたなんて知らなかった(T_T)ということになりかねません。そこで今回は仕入相手先が一定でない、中古車販売業の買い取りについてのインボイス制度について考えます。

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすく解説するために法律の詳しい内容を省略、簡素化しています。

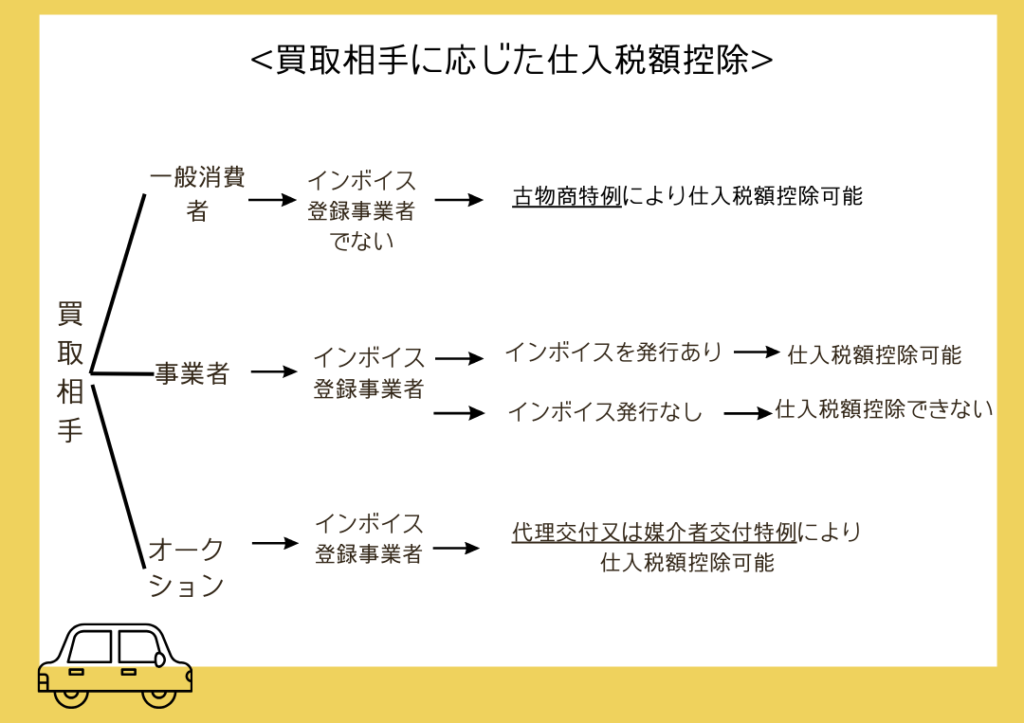

買取相手の状況の確認が必要です!

買取相手により変わる税額控除の金額

中古車買取や販売事業者が仕入れとして買取をする場合は買取相手が、インボイス登録事業者、登録していない事業者、一般の消費者、オークションというように一定ではありません。

そのため、その買取に関する仕入税額控除は買取相手の状況により、インボイスにより仕入税額控除できる場合、特例により仕入税額控除が出来る場合、仕入税額控除ができない場合に分かれます。

インボイス制度開始後、不安なく経理作業を進められるように買取相手と仕入税額控除のパターンを確認します。

<作成 川端宏美>

古物商特例とは

原則的には中古車販売業の買取を考えた場合、買取を希望する顧客がインボイスを発行すれば、その買取は仕入税額控除ができ、事業を行いっていない一般の消費者からの買取については、インボイスがなく仕入税額控除できないということになります。

ただし、このようなインボイスを発行しない顧客からの買取でも一定の要件を満たせば古物商特例により仕入税額控除が出来るようになります。

=古物商特例の要件=

- 古物商または質屋であること

- インボイス発行事業者でない者から仕入れた古物質物であること

- 仕入れた古物質物が棚卸資産であること

- 一定事項が記載された帳簿を保管すること

買取相手がインボイス発行事業者でないことが要件となっているので、買取の際に、買取相手がインボイス発行事業者かそうでないのか、買取の明細にチェック欄を追加するなどして、確認することが必要です。

中古車の買い取りの場合、棚卸資産なので1−3は問題ないと思われます。

4の一定事項が記載された帳簿とは何を記載すればよいのか確認しましょう!

=一定事項とは=

- 取引相手の名称または所在地

- 取引年月日

- 取引内容

- 支払対価の額

- 古物商特例の対象となる旨

これまでどおりの会計帳簿作成の時に、その取引の摘要欄に ※古物特例 など記載すれば良さそうです。相手方の所在地については古物台帳や買取明細書をあわせて保管することで対応できます!

オークションを通じた仕入れ 代理交付と媒介者交付特例

中古車販売の事業者がオークションを通じて仕入れをする場合の仕入税額控除はどうなるのでしょうか?

原則的には、出品者が購入者に対してインボイスを直接発行することが必要です。

ただし、オークションを通じた売買では出品者と購入者が直接やり取りをするのではなく、オークションを開催する事業者を通してやり取りを行います。

そこで特例としてオークション事業者(受託者)が出品者(委託者)を代理して、出品者の氏名や登録番号を記載したインボイスを購入者に代理交付することが認められています。

また、以下の要件を満たした場合、媒介者交付特例によりオークション事業者(受託者)が自己の氏名又は名称及び登録番号を記載したインボイスを、出品者(委託者)に代わって購入者に交付することも認められています。

=媒介者交付特例の要件=

1 委託者及び受託者が適格請求書発行事業者であること

2 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること

代理交付や媒介者交付特例によって交付されたインボイスを保存することによって、仕入税額控除を受けることができます。

まとめ

中古車販売業の方が仕入として中古車を買い取る場合、相手がインボイス登録事業者なのかそうでないのかにより、仕入税額控除が変わってきます。インボイス登録事業者でインボイスの発行がない場合は8割の経過措置も適用できないので、仕入税額控除が全くできないということに!!相手が登録事業者の場合はインボイス発行を依頼しましょう!

また、古物特例の場合は帳簿の記載事項についてもしっかり確認しましょう!

コメント