上場株式を売買して損失が出た時など、所得税の確定申告は分離課税で住民税は申告不要の手続きをされていた方も多いのではないでしょうか。2021年分より、所得税の確定申告で住民税の申告不要を完結できるようになり、市町村への手続きの手間がなくなりました。株式の売買の確定申告のしかたから解説します。

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすく解説するために法律の詳しい内容を省略、簡素化しています。

上場株式の譲渡損益や配当があった場合の住民税申告不要の手続きが、所得税の確定申告のみで完結します。

上場株式の譲渡益の場合の確定申告

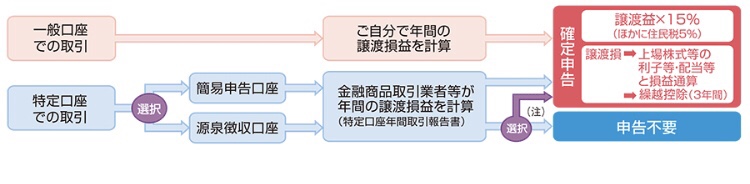

上場株式を売買して利益が出た場合は原則として確定申告が必要です。株式の譲渡益は他の所得とは区別して計算する「分離課税」により計算します。

ただし、下図のように『特定口座』『源泉徴収あり』の口座で取引をしている場合には証券会社で所得税と住民税を徴収しているため確定申告は不要です。(この場合でも、他の口座の上場株式の売買に損失が出ていてその損失と相殺するために使いたい場合は確定申告します。下の損益通算を参照)

株式の譲渡損失があった場合は確定申告をした方がお得

上場株式を売却して損失が出た場合は確定申告をする必要ありません。ただし、確定申告をすることで節税になる場合があります。

確定申告書にはこちらの付表をつけることが必要です。

他の上場株式の譲渡益と相殺できる(損益通算)

上場株式を売却して損失が出た場合に他の上場株式の売買で利益が出ていれば、その損失で利益を相殺(これを「損益通算」と言います)し、利益額から損失額を引いた後の額に課税することができます。

同じ証券会社の特定口座(源泉徴収あり)内であれば、証券会社で相殺して源泉徴収をしているの確定申告の必要はありませんが、複数の特定口座で取引をしている場合には自分で確定申告をして損益通算をすることで、源泉徴収された所得税の一部が還付されます。

上場株式の配当と相殺できる(損益通算)

上場株式を売却してでた損失と、上場株の配当所得とを相殺する損益通算により、配当所得から損失額を引いた後の額に課税することができます。

こちらも同じ証券会社の特定口座(源泉徴収あり)内の、上場株の売却損と上場株の配当であれば証券会社内で相殺して源泉徴収されており、確定申告をする必要はありませんが、違う口座で取引する上場株式の売却損と上場株式の配当とを相殺したい場合は確定申告が必要になります。確定申告により損益通算をすることで、源泉徴収された所得税の一部が還付されます。

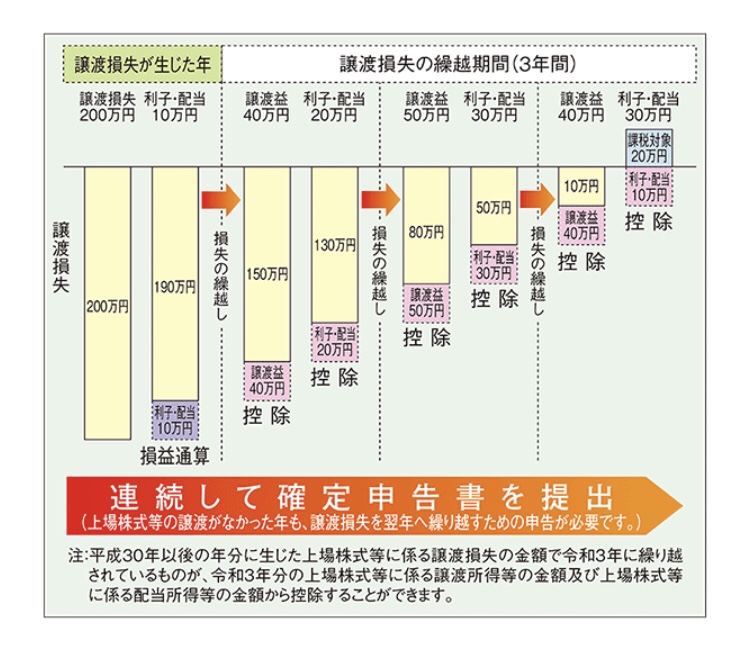

損失を3年間繰越できる(繰越控除)

上記の損益通算をしてもまだ損失が残る場合、その損失を最大で3年間繰り越すことができます。翌年以降3年間において上場株式の売却による利益が出た場合にこの繰越損失と相殺できるため、その利益にかかる税金を取り戻すことができます。

この制度には注意点があり、損失を繰り越すためには毎年の確定申告が必要になります。

翌年以降他に確定申告をする必要がなくても、この損失を繰越しておくために確定申告を忘れないようにしましょう。

住民税は申告不要を選択しよう

株式の売買に関わる所得税を考える上で、損益通算や繰越控除を考えてきましたが、確定申告をすることにより他の負担が増えてしまう注意が必要なケースがあります。

国民健康保険・介護保険料のへの影響

確定申告をすることで、国民健康保険料や介護保険料の負担が増えることがあります。これは、この社会保険料が住民税の所得額を基に算定されているからで、この、社会保険料への影響を避けるため、住民税については申告不要を選ぶことが有利です。

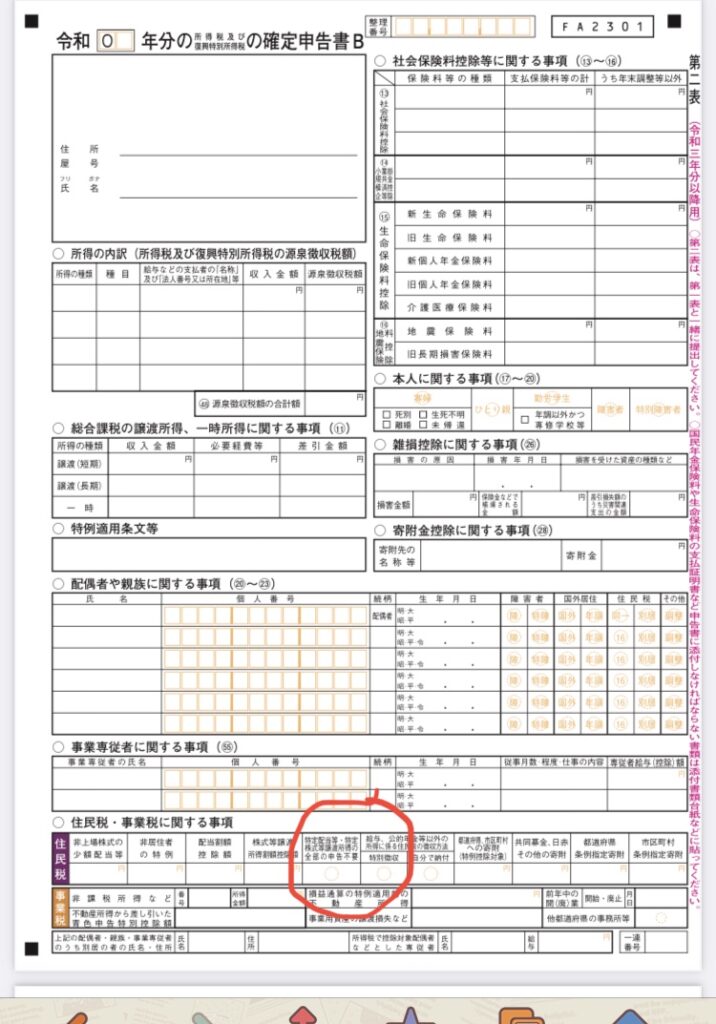

この住民税の申告不要制度ですが、2020年度までは、所得税の確定申告とは別に市町村への手続きが必要でしたが、2021年分の確定申告より、所得税の確定申告のみで完結できるようになりました!!

確定申告書の第二表にチェック項目ができています。

今後について。。

ただ、この制度は所得税と住民税とで異なっている課税の方式をっているので、それを統一させるために2022年分までとなる見込み。

この住民税のみ申告不要とする方法は、確かに複雑で手間がかかっていました。ただ、国民健康保険などを抑制する効果があったため、この方式がなくなると、負担か大きくなる可能性があります。。

配偶者や扶養の方が株の譲渡について確定申告した場合の影響

配偶者控除や扶養控除を受けている配偶者や扶養親族が特定口座の源泉徴収ありで取引しているなどで、確定申告しなかった場合、その株式による利益は配偶者や扶養親族の所得にはなりません。

上場株式の売却による損失を繰り越すためなどで確定申告した場合、株式による利益が配偶者や扶養親族の所得として、配偶者控除や扶養控除の判定に含まれることとなります。配偶者や扶養親族の株式による利益を含めた所得金額が48万円を超える場合、配偶者控除や扶養控除を受けることができなくなります。家族の株式の確定申告にはこの点にも考慮が必要ですね。

コメント