副業をされている方を中心に、SNSでも盛り上がっているのが「300万円以下の収入は雑所得になって、税金が上がる!」といった内容です。「それならもう、副業しない方がいいのでは」といった意見もあるようです。今回はこの話題について考えてみます。

※公開日または更新日時点の法令に基づき記載しています。

※わかりやすく解説するために法律の詳しい内容を省略、簡素化しています。

金額だけで判断せず、事業の内容で判断が大切!

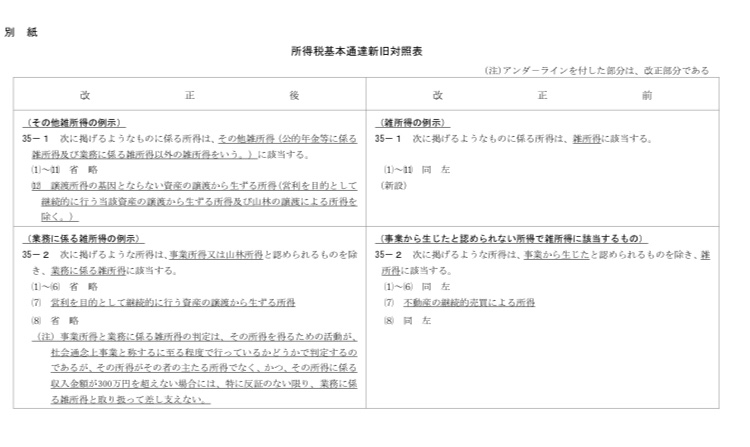

「所得税基本通達の制定について」の一部改正について(法令解釈通達)

通達改正の内容は

2022年8月1日に国税庁が発表した所得税の通達の改正案の内容は、

主たる所得でない所得の収入が300万円以下の場合には、原則的に雑所得とする。

というものです。(決定すれば2022年分の確定申告より適用されます)

これは、主たる所得でない所得、いわゆる副業については300万円以下であれば、雑所得として取り扱うというもので、事業所得か雑所得かについて、金額による線引きが行われたと言えます。

この内容について、副業で事業所得として確定申告をしていた方からの不満が上がっているようです。

改正の背景

どうして、このような改正案が出てきたのか、どうしてこんなにSNSで話題になっているのでしょうか?

その背景には次のようなことがあります。

事業所得か雑所得かの判断基準があいまいだった

生活の糧となる所得(本業)=事業所得

本業以外の所得(副業)=雑所得

事業所得かどうかは、その事業による収入が生活の糧となっているかどうかで判断するのですが、その人にとっては生活の糧になるものであり、別の人にとってはそうではない場合も存在します。

事業所得なのか雑所得なのか微妙な場合の判断は難しく、あいまいな部分がありました。

過去の裁判の判決等から、実務上、下の判断基準をもとに総合的に判断する。とされています。これらを総合的に判断すると「事業所得」はいわゆる本業、「副業、片手間」では事業所得としては認められない可能性が高いと言えます。

○ 営利性 有償性があるか

○ 継続 反復して行なっているか

○ 自己の危険と計算において行なっているか

○ 事業に費やした精神的あるいは肉体的労力はどのくらいか

○ 人的・物的設備のがあるか

○ 事業目的・職業・社会的地位

○ 安定した収益が得られる可能性があるのか

なぜ「事業所得」と「雑所得」の判断が大切かというと、この違いが最終的に税金に影響するからなんです。

事業所得が税制上優遇されている

事業所得も雑所得も、事業で得た収入から経費を引いて所得を出す。というのは同じですが、事業所得だと、税金を計算する上で受けられるお得な制度があります。

○他の所得との損益通算

*この制度を利用した節税方法が問題となり、今回の改正が入りました。

○青色申告特別控除(10万円、55万円、65万円)

○損失の繰越

○少額減価償却資産(青色申告の場合) など

これらの制度を使うことにより、雑所得で申告するよりも事業所得で申告する方が、支払う税金が少なくなります。

副業を利用した過度な節税

副業をする人が増えてきた昨今、確定申告や税金についてネットでもいろんな情報が溢れています。

本来は雑所得である副業で赤字を出して、それを事業所得で申告することにより、給与から源泉徴収された所得税の還付を受けようとする節税方法。

本来雑所得である副業を事業所得として申告し、青色申告特別控除などの特典を受けて節税する方法。

これらは、税務調査等があれば指摘を受けると考えられますが、一つ一つが少額であることや、数が多いこと、また、これらを間違った申告と考えていない人も多いことから、今回の改正が出てきたのだと考えられます。

ラインは示されたけど、本質はこれまで通り

今回の改正の300万円というラインは、主たる所得でない所得について示されたものです。

そもそも、主たる所得でない場合、雑所得となるのが原則的な考え方です。

自分の行なっている事業が、片手間でなく、本業であるならば、300万円以下であっても事業所得として申告することは可能であると考えます。

また、その逆も考えられます。

たとえ300万円を超えていても、本業の有無や継続性等の条件を考えて、雑所得として申告すべきものである場合もあります。

300万円というわかりやすいラインが示されましたが、まずはその事業が、本業として事業所得になるものなのかというところを判断することが大切です。

ー副業に関する税金相談もスポット税務相談でお受けしています

コメント